1. Úvod

Portu je tu preto, aby pomohlo ľuďom nakladať s ich peniazmi. Jednoduchým, automatizovaným spôsobom umožňuje klientom zhodnotiť svoje peniaze na kapitálových trhoch využitím dlhodobej hybridnej investičnej stratégie. Táto Biela kniha Portu zhrňuje použité postupy a metódy v nasledujúcich oblastiach:

- Vyhodnotenie klientského profilu a odporučenie vhodného portfólia

- Investičná stratégia Portu a výber inštrumentov

- Skladba klientských portfólií

- Následná správa klientskych portfólií

Okrem tejto Bielej knihy publikuje Portu sériu edukačných článkov na svojom blogu, v ktorých sa jednotlivým témam ďalej venuje, populárno-náučnou formou ich predstavuje širokej verejnosti a doplňuje ďalšie poznatky a aktuálne informácie.

Portu poskytuje služby online správy majetku na základe Zmluvy o riadení portfólia. Prevádzkovateľ Portu a správcom majetku klientov je WOOD Retail Investments a.s., spoločnosť regulovaná a dohliadaná Českou národnou bankou a ďalšími inštitúciami.

2. Základné princípy investovania s Portu - portfólia na mieru

Základným princípom Portu je hybridný prístup k investovaniu. Investičná myšlienka Portu je založená na pasívnom prístupe, ale za rýdzo pasívnu formu nie je možné Portu považovať. Nad rámec klasického pasívneho prístupu, ktorý je vo svojej podstate založený na investovaní do široko diverzifikovaného portfólia nízko nákladových inštrumentov a následného dlhodobého držania bez prevádzania akýchkoľvek zmien či úprav, zapojuje Portu do správy portfólií ľudský faktor – tím portfólio manažérov, ich úlohou je na strategickej úrovni rozhodovať o podobe portfólií a vyhodnocovať, či súčasné tržné trendy a situácie nevyžadujú ich úpravu.

Zapojenie ľudského faktora vnímame v Portu ako úplne zásadné a žiadúce – a to predovšetkým kvôli aktuálnej trhovej situácii, ktorá je mnohokrát v priamom kontraste k teoretickým predpokladom a poznatkom, na ktorých je moderná investičná teória postavená. Vidíme niekoľko úskalí, pri ktorých by sme sa neradi spoliehali len na pasívnu investičnú formu. Preto veríme, že prítomnosť tímu investičných expertov v celom investičnom procese a ich dozor nad portfóliami prinesie pre koncového investora samé pozitíva.

Portu ale u svojich klientských portfólií nikdy nebude s klientskými peniazmi špekulovať či robiť krátkodobé zmeny (nákupy a predaj) v portfóliách. Veríme, že z dlhodobého uhla pohľadu je efektívnejšie balansované investovanie bez snahy aktívne portfóliá riadiť (napríklad formou vyberania jednotlivých titulov – tzv. stockpicking). Podľa mnohých výskumov (Bogle, 2009; Malkiel 2012) sa aktívnym portfólio manažérom po dlhšiu dobu nedarí dosahovať lepšie výsledky než index, s ktorým sa porovnávajú. Takým indexom je často napríklad index S&P 500, ktorý je považovaný za vierohodný obraz vývoja celého amerického akciového trhu. Nižšia výkonnosť môže byť daná nielen zle zvolenou investičnou stratégiou aktívneho manažéra, prílišným riskovaním, chybným načasovaním, ale i samotnou mechanikou aktívnej správy, teda tým, že je treba realizovať mnoho obchodov, ktorých náklady znižujú výnos portfólia.

Medzi ďalšie základné princípy Portu patrí individualizácia portfólií. Záleží nám na tom, aby sme každému klientovi ponúkli takú investíciu, ktorá najlepšie zodpovedá ich rizikovému profilu – teda schopnosti niesť riziko a rizikovému apetítu. Klientovi je najprv na základe investičného dotazníka vyhodnotený jeho profil z viacerých rôznych aspektov. Na základe týchto zistení je mu odporučená určitá miera rizika. V rámci daného rizika potom zostavujeme portfóliá tak, aby sme sa čo najviac priblížili k efektívnej hranici portfólií. Teda tvoríme také portfóliá, ktoré pri danej miere rizika majú najväčší očakávaný výnos.

Navyše kladieme veľký dôraz na voľbu kvalitných nástrojov. Vyberáme také investičné nástroje, ktoré sú emitované spoločnosťami s dobrou reputáciou, sú nízko nákladové a majú čo najvyššiu likviditu, teda možnosť ich predaja a nákupu (či už späť vydavateľovi alebo na burzu).

Obchodovanie na účet klienta realizuje Portu za najlepších možných podmienok v rámci pravidiel a politiky Best Execution Policy (viac v podkapitole 6.1 Obchodovanie).

Zaväzujeme sa taktiež k tomu, že Portu nebude prijímať žiadne provízie a ponuky od vydavateľov investičných nástrojov za to, že ich cenné papiere zaradíme do klientskych portfólií. A pokiaľ príjme akúkoľvek ponuku, tak ju vždy pripíše v plnej výške na účet klienta. Rovnako je to aj s prijatými úrokmi, dividendami a ďalšími platbami súvisiacimi s portfóliom klienta.

3. Vyhodnotenie rizikového profilu klienta

Portu zostavuje široké pole portfólií – vhodné pre rôznych investorov a situácie. Vyhodnocovanie individuálneho investičného profilu pomôže Portu zaistiť výber toho najvhodnejšieho portfólia na základe investičných cieľov, finančnej situácie i preferencií individuálneho klienta. Správna alokácia aktív prispieva k tomu, aby investor dosiahol svoje investičné ciele.

3.1. Investičný dotazník

Účelom investičného dotazníka je detailne pochopiť všetky aspekty profilu klienta. Nad rámec legislatívnych požiadaviek je v dotazníku zaradená komplexná séria behaviorálnych otázok skúmajúcich z rôznych strán postoj klienta vo vzťahu k riziku. Tieto otázky, ktoré stoja bokom od pozornosti mnohých tradičných investičných dotazníkov, majú totiž dôležitý vplyv na voľbu doporučeného portfólia.

Investičný dotazník skúma profil klienta v troch základných oblastiach – riziková kapacita, rizikový apetít a časový horizont.

3.1.1. Riziková kapacita

Riziková kapacita klienta je vyhodnotená predovšetkým na základe informácií ohľadne jeho finančnej situácie (príjmu, bohatstva atď.), znalostiach v oblasti investovania a praktických skúsenostiach s investovaním. Tieto informácie môžu byť bežne získané položením objektívnych otázok ohľadom finančnej a znalostnej situácie klienta. Klient napríklad vyplní, aká je výška jeho príjmov či aké investície v minulosti realizoval.

3.1.2. Rizikový apetít

Klientsky rizikový apetít nám poskytuje informáciu ohľadom miery volatility portfólia, ktorá je pre klienta prijateľná a ktorú chce niesť za účelom zhodnotenia portfólia. Detaily ohľadom rizikového apetítu môžu byť získané položením otázok týkajúcich sa vnímania rizika ako takého a správania v určitých situáciách. Klienta sa tak napríklad pýtajú, ako by sa zachoval v prípade významného prepadu hodnoty portfólia. Na základe vyhodnotenia rizikového apetítu sú klienti zaradení do jednej z piatich skupín (A-E):

- Skupina A – ľudia, ktorí chcú len veľmi málo riskovať, sú skôr rizikovo averzní a jediným ich cieľom je ochrana prostriedkov pred stratou hodnoty.

- Skupina B – ľudia, ktorých prioritou je minimalizácia rizika, ale chcú svoje prostriedky mierne zhodnotiť.

- Skupina C – ľudia, ktorí chcú niesť primerané riziko a dosahovať odpovedajúce výnosy. Nie sú ani príliš rizikovo averzní ale ani nevykazujú veľký sklon k riziku.

- Skupina D – ľudia, ktorí mieria na potenciálne vyšší výnos i za cenu zvýšeného rizika. Sú si vedomí možných krátkodobých prepadov a sú pripravení krátkodobé straty uniesť.

- Skupina E – ľudia, ktorí vyhľadávajú veľmi výrazné zhodnotenie a sú ochotní veľmi riskovať.

3.1.3. Časový horizont

Časový horizont klient explicitne deklaruje pri vyplňovaní investičného dotazníka ako dobu, za akú plánuje investované peniaze vybrať späť. Obecne platí, že čím dlhší čas, tým si môže klient dovoliť investovať do agresívnejších portfólií a naopak.

3.2. Výber otázok pre investičný dotazník

Otázky zaradené do dotazníka boli vybrané podľa nasledujúcich kritérií:

- Zaistiť, že získané informácie budú dostačujúce k identifikácii najoptimálnejšieho portfólia pre každého klienta.

- Zaistiť, že získané informácie budú dostatočné pre účely splnenia všetkých legislatívnych požiadaviek, ktorým investovanie v Slovenskej republike podlieha.

- Limitovať počet otázok, aby bola dodržaná jednoduchosť a užívateľská prívetivosť.

- Použiť jednoduché a priamočiare formulácie otázok, aby nebola potrebná žiadna asistencia pri vyplňovaní a klient všetkému jasne rozumel.

- Zaistiť, že odpovede budú konzistentné v priebehu vypĺňania dotazníka. Kontrolné mechanizmy varujú klienta, pokiaľ sa jeho odpovede navzájom nezhodujú či si odporujú.

- Možnosťami odpovedí pokryť všetky možnosti, ktoré by u klienta mohli nastať.

3.3. Validácia odpovedí

S klientami sa snažíme vybrať najvhodnejšie portfólio zodpovedajúce presne ich situácii, a preto kladieme veľký dôraz na správne vyplnenie dotazníka. Sme si vedomí toho, že aj jedna nekonzistentná odpoveď môže skladbu portfólia znateľne ovplyvniť. Súčasťou dotazníka sú tak aj kontrolné otázky testujúce konzistentnosť klientských odpovedí. Mechanizmus môže teda aj vyzvať klienta k prehodnoteniu odpovedí, ale taktiež iniciovať potrebu klienta nás kontaktovať napríklad telefonicky za účelom prediskutovania jednotlivých odpovedí. Klient však nikdy nebude, ani prostredníctvom mechanizmu, ani telefonicky z našej strany navádzaný k tomu, aby odpovedal vedome nesprávne.

3.4. Hodnotenie odpovedí a metodika výpočtu skóre

Výstupom investičného dotazníka je dvojaké ohodnotenie klienta – z pohľadu rizikovej kapacity a rizikového apetítu – a informácie o časovom horizonte investície. Každému klientovi je na základe jeho odpovedí určená riziková kapacita a skupina rizikového apetítu.

Tieto výsledky sú stanovené na základe priradenia vážených bodových hodnôt jednotlivým odpovediam v dotazníku. Za každú odpoveď v jednotlivých častiach sa klientovi pripočíta či odpočíta určitá bodová hodnota. Odpovediam, ktoré implikujú vyššiu rizikovú kapacitu či vyšší rizikový apetít, je priradené ekvivalentne vyššie bodové ohodnotenie a naopak.

3.5. Metodika vyhodnotenia doporučeného portfólia na mieru

Každému klientovi je na základe výsledkov investičného dotazníka vybrané doporučené portfólio na mieru a súčasne je mu umožnené – v rámci skôr stanovených limitov (vhodnosť) – previesť mierne zmeny vybraného portfólia na mieru podľa osobných preferencií. Pri stanovovaní doporučeného portfólia sú zohľadnené výsledky klienta vo všetkých troch oblastiach (riziková kapacita, rizikový apetít, časový horizont). Za účelom zamedzenia manipulácie výsledku Portu nezverejňuje presné bodové ohodnotenie odpovedí, ich váhu, ani konkrétny algoritmus výpočtu doporučení.

Limity, v ktorých môže klient robiť zmeny, sú determinované predovšetkým na základe vyhodnocovania rizikovej kapacity – tú vnímame ako kritickú pre umožnenie klientom investovať do agresívnejších portfólií. Nie je prípustné, aby napríklad neskúsený investor mohol len vďaka dlhodobému investičnému horizontu a vysokému sklonu k riziku investovať aj do veľmi agresívnych portfólií.

Všeobecne potom platí, že klient vždy môže svoje portfólio neobmedzene upravovať smerom ku konzervatívnejšiemu (menej rizikovému). Úprava doporučeného portfólia na agresívnejšie je umožnená len do určitej ohraničenej miery. V určitých prípadoch nemusí byť klientovi (na základe jeho rizikovej kapacity) zmena k agresívnejšiemu portfóliu vôbec umožnená.

Dotazník a jeho vyhodnotenie sú navrhnuté tak, aby klientovi boli po vyplnení zobrazené všetky portfóliá, ktoré sú preň vhodné. Doporučené portfólio je len jedným z týchto portfólií – to, ktoré podľa údajov v dotazníku považujeme za najoptimálnejšie. Každého klienta pravdaže determinuje mnoho faktorov a žiadny dotazník ich nedokáže všetky podchytiť. Preto je klientovi väčšinou ponechaná obmedzená možnosť voľby portfólia, vždy však v rámci vhodných portfólií. Dôležitosť drobných zmien z vôle klienta vnímame predovšetkým preto, že škála portfólií Portu je veľmi široká (násobne širšia ako tradičná troj až štvor - stupňová) a test vhodnosti dokáže obvykle splniť hneď niekoľko z nich.

4. Portfóliá na mieru – investičná metodika

Portfólia na mieru sú primárne investované do dvoch hlavných tried finančných aktív, ktorými sú akcie a dlhopisy. V závislosti na rizikovom profile portfólia môžu byť ďalej zahrnuté investície do ostatných tried finančných aktív, ako sú napríklad nehnuteľnosti alebo komodity, reprezentované tým najznámejším drahým kovom - zlatom. O zaradení ďalších tried aktív rozhoduje tím portfólio manažérov a každú plánovanú zmenu skladby portfólií na mieru ohlási dopredu na webových stránkach. Všetky portfóliá obsahujú tiež hotovostnú zložku, ktorej úlohou je zaistiť potrebnú likviditu v rámci denných operácií a udržať stanovený pomer jednotlivých zložiek portfólia pre každý rizikový profil.

4.1. Alokačné rozloženie jednotlivých portfólií

Na základe ekonomickej teórie a historických štatistík možno povedať, že s rastom očakávaného výnosu portfólia rastie aj jeho riziko. Platí aj opačná relácia, tzn. pri znížení podstupovaného rizika portfólia klesá aj jeho očakávaný výnos. Najrizikovejšia zložka portfólia je zastúpená akciami, ktoré sa v porovnaní s dlhopisovými nástrojmi vyznačujú výrazne vyšším očakávaným výnosom, avšak za cenu vyššej podstúpenej volatility. Dlhopisy sú tradične vnímané ako konzervatívna trieda aktív so stabilne nabiehajúcim úrokovým výnosom, ktorého výška do splatnosti je ovplyvňovaná predovšetkým kreditným rizikom emitenta a aktuálnymi úrokovými sadzbami. Aj dlhopisy však prinášajú trhové riziko, spojené s rizikom zmeny úrokových sadzieb a s kreditným rizikom emitenta. Portfóliá s nízkym a stredným stupňom rizika zahrňujú tiež investície do sektoru nehnuteľností a komodít. Sektor nehnuteľností poskytuje zaujímavú diverzifikačnú zložku k ostatným triedam aktív, pretože prináša stabilný výnos v podobe príjmu z nájmu. Ceny nehnuteľností dlhodobo rastú a príliš nekolísajú. Komoditná zložka reprezentovaná zlatom si kladie za cieľ vniesť do portfólia ďalšiu úroveň diverzifikácie a celkovo znížiť mieru kolísania hodnoty portfólií.

V rámci portfólií na mieru má priaznivý efekt nízka až negatívna korelácia výnosov týchto hlavných tried aktív.

Portu pracuje s desiatimi rizikovými profilmi zodpovedajúcimi desiatim modelovým portfóliám. Rizikový profil konkrétneho portfólia je daný pomerom jednotlivých tried finančných aktív - primárne pomerom akcií a dlhopisov. Portfóliá 1 až 10 sú zoradené od relatívne nízkeho rizika a výnosu (1) až po relatívne vyššie riziko a výnos (10). Podiel rizikovejších zložiek tak rastie naprieč rizikovými profilmi a niektoré inštrumenty môžu byť z portfólia vyradené kvôli ich príliš nízkemu zastúpeniu.

Na portfólii 1 má najvyššie zastúpenie zložka dlhopisová, ale vzhľadom k relatívne nízkym úrokovým sadzbám a výnosom dlhopisov posledných rokov sú zastúpené aj ďalšie triedy aktív. V menšej miere je obsiahnutá zložka akciová a svoje zastúpenie majú aj nehnuteľnosti a komodity. Na druhom konci stupnice, na portfólii 10, je zastúpená zložka akciová, zatiaľ čo dlhopisy, sektor nehnuteľností a komodity nie sú v portfóliu zahrnuté vôbec. Podiel rizikovejšej - akciovej - zložky tak medzi jednotlivými rizikovými profilmi rastie na úkor zložiek konzervatívnejších - dlhopisov, sektoru nehnuteľností a komoditných zložiek, teda zlata.

4.2. Funkcia Inteligentné znižovanie rizika

Pri úprave portfólia má klient možnosť zapnúť funkciu Inteligentné znižovanie rizika, ktorá zaistí postupné znižovanie rizikovosti portfólia spoločne s blížiacim sa koncom investičného horizontu. Táto funkcia má za cieľ pomôcť klientom dosiahnuť investičný cieľ tým, že kontroluje rozloženie investície medzi jednotlivé triedy aktív a prispôsobuje ho, aby bolo optimálne vzhľadom k plánovanému dátumu výberu a rizikovému profilu klienta.

Rozloženie aktív v portfóliu determinuje potenciálny rast hodnoty investície, ale zároveň aj to, do akej miery jeho hodnota kolíše. Vzhľadom na investičný horizont je teda vhodné vždy vyvažovať výnosový potenciál a investičné riziko. Optimálny pomer pre každé obdobie je možné dosiahnuť postupnou úpravou zloženia portfólia v priebehu času.

Pre dlhšie investičné horizonty je možné voliť väčšie zastúpenie akciovej zložky vďaka jej vyššiemu ziskovému potenciálu. Ten je však spojený s vyšším podstupovaným rizikom a preto je vhodné spoločne s blížiacim sa dátumom výberu navyšovať zastúpenie konzervatívnejších inštrumentov, ako sú dlhopisy alebo komodity. Navýšenie zastúpenia menej rizikových inštrumentov má za cieľ obmedziť väčšie prípadné prepady hodnoty portfólia ku koncu investičného horizontu - teda pred momentom plánovaného výberu.

Funkcia Inteligentné znižovanie rizika pre daný investičný horizont a individuálny rizikový profil každého investora automatizovane pripraví plán postupného znižovania rizikovosti portfólia v priebehu času. Počas investovania bude inteligentný algoritmus Portu kontrolovať rizikovosť portfólia a postupne sám prepínať portfólio do nižších rizikových stupňov.

Mechanizmus, ktorý určuje, ako sa s blížiacim sa časom plánovaného výberu prostriedkov mení optimálne zloženie portfólia, sa nazýva zostupná krivka (z anglického glide path). Pri zostavovaní zostupnej krivky vychádza Portu z akademických poznatkov aj „best practice“ renomovaných svetových správcov aktív a nimi ponúkaných „Target Date“ investičných produktov. Tieto poznatky Portu prepojilo s individuálnymi rizikovými profilmi klientov, aby vytvorilo viac ako 30 rôznych zostupných ciest, ktoré budú čo najlepšie zodpovedať rozličným typom investorov a ich horizontom.

Ak je Inteligentné znižovanie rizika zapnuté, nemôže investor sám upravovať rizikový profil - o to sa stará Portu. Funkciu však možno kedykoľvek vypnúť a rizikovosť portfólia upravovať opäť manuálne.

Funkcia Inteligentné znižovanie rizika a dane

Znižovanie rizikového profilu portfólia môže byť spojené s predajom časti investičných inštrumentov. Predaje potom môžu mať daňové dopady. Povinnosti daniť sa Portu snaží zabrániť tak, že po znížení rizikového profilu nedôjde k prekúpeniu inštrumentov jednorazovo, ale beží jednoročná doba, počas ktorej sú zaslané vklady rozumne rozmiestňované medzi inštrumentmi tak, aby sa rozloženie portfólia postupne približovalo novej cieľovej štruktúre. Tým je možné minimalizovať objem predajov pri prechode medzi rizikovými stupňami. Okrem toho dochádza pri zapnutí Inteligentného znižovania rizika k poslednej úprave rizikovosti portfólia 3 roky pred plánovaným výberom.

4.3. Investičné nástroje

Pri výbere typu investičných nástrojov dbá Portu na to, aby boli peniaze klientov zainvestované s čo najnižšími nákladmi, aby bola zabezpečená dostatočná likvidita ich portfólia a súčasne dosiahnutá expozícia klienta na požadované sektory a trhy. Takéto požiadavky najlepšie napĺňajú inštrumenty zvané Exchange Traded Funds (ETF), ktoré boli preto vybrané ako primárny investičný prostriedok. Pokiaľ z dôvodu neexistencie či nevhodnosti ETF nemožno dosiahnuť požadovanú expozície cez ETF, môže byť expozícia dosiahnutá cez vhodný podielový fond.

4.3.1. ETF

Portu investuje predovšetkým cez Exchange Traded Funds (ETF). ETF sú burzovo obchodované fondy, ktoré sa snažia čo najpresnejšie kopírovať vývoj podkladového aktíva – indexu, komodity, dlhopisu alebo skupiny aktív. ETF je typ fondu, ktorý priamo vlastní dané podkladové aktíva (akcie, dlhopisy, komodity, deriváty, cudzie meny atď.) a na rozdiel od podielových fondov vydáva svoje akcie. Majiteľ akcií (ETF) potom teda vlastní podkladové aktíva nepriamo.

Využívanie ETF má svoje výhody predovšetkým v ich nízko nákladovosti a schopnosti diverzifikovať celé klientske portfólio. ETF dávajú expozíciu na konkrétny trh (akcie či dlhopisy pre daný región či sektor) a sú tak samé o sebe široko diverzifikovaným inštrumentom, ktorý dáva expozíciu na celý rad koncových emitentov.

Pri výbere jednotlivých ETF ponúkaných cez Portu zohľadňujeme predovšetkým nasledovné faktory:

- likvidita na finančných trhoch – usilujeme sa o zaradenie takých ETF, ktorých likvidita na burzách, reprezentovaná priemerným objemom denných obchodov, je vysoká. S vysokou likviditou súvisia nižšie transakčné náklady za obchod (spread kotácií je nižší), tzn. maximalizáciu výnosu pre klienta,

- veľkosť ETF – teda objem peňazí, ktorý dané ETF spravuje,

- vnútorná nákladovosť ETF – za jednotlivými ETF stojí konkrétny emitent, ktorý si účtuje poplatky za prevádzku tohto ETF. Všeobecne sú tieto poplatky nízke, avšak preferujeme také ETF, ktorých vnútorná nákladovosť je minimálna,

- reputácia emitenta ETF – zohľadňujeme tiež to, kto je emitentom konkrétneho ETF,

- menová štruktúra podkladových aktív,

- replikačná stratégia – zohľadňujeme, či je expozícia dosahovaná pomocou reálnych nákupov podkladových aktív alebo napríklad pomocou derivátov,

- tracking error – alebo schopnosť inštrumentu dobre kopírovať vývoj sledovaného indexu,

ďalej faktory ako sú: daňový domicil, nakladanie s príjmom, súlad s regulátorikou, dĺžka existencie, možnosť požičiavať držané aktíva a nakladanie s prípadnými výnosmi týchto pôžičiek.

Ak existuje na konkrétny typ aktíva (región, druh expozície atď.) viacero ETF od rôznych emitentov, finálna voľba konkrétneho ETF je výsledkom optimalizácie vyššie uvedených faktorov.

4.3.2. Podielové fondy

V prípade, kedy nie je možné požadované expozície na konkrétny trh alebo aktívum dosiahnuť cez ETF – či už z dôvodu ich neexistencie či nesplnenia niektorých z požadovaných kritérií – realizuje Portu investície cez podielový fond. Pri výbere jednotlivých fondov využíva Portu rovnaké kritériá ako pre voľbu ETF.

4.4. Triedy a podtriedy aktív

Portu zostavuje portfólia na mieru z niekoľkých tried finančných aktív. Primárne zastúpenie majú akcie a dlhopisy a podľa stupňa rizika môžu byť zahrnuté tiež nehnuteľnosti a komodity. Triedy akcií a dlhopisov sa ďalej delia na podtriedy, ktoré reprezentujú konkrétny sektor či geografický región a teda vykazujú rozdielne charakteristiky. Zastúpenie jednotlivých tried a podtried aktív v portfóliu sa mení spoločne s jeho rizikovým stupňom. Portfóliá s vyšším rizikovým stupňom sú zložené primárne z viacerých rizikových tried aktív a naopak u portfólií s nízkym rizikovým stupňom dominujú konzervatívnejšie triedy aktív. Ak je optimálne proporcionálne zastúpenie danej triedy / podtriedy aktív v portfóliu nižšie ako 4%, je z dôvodu nízkeho vplyvu na celkový výnosovo-rizikový profil portfólia táto trieda / podtrieda aktív vyradená a finančné prostriedky alokované do iných zložiek portfólia. Portfólia s rozdielnym rizikovým stupňom teda môžu zahŕňať rozdielny počet tried a podtried aktív. Rizikovejšie portfóliá tak napríklad nemusia obsahovať konzervatívne vládne dlhopisy a naopak konzervatívnejšie portfóliá nemusia obsahovať všetky podtriedy akciovej zložky kvôli ich veľkej nestálosti. Obsiahnuté triedy či podtriedy aktív sú potom v portfóliu zastúpené aspoň jedným investičným nástrojom tak, aby sa dosiahla požadovaná expozícia.

4.4.1. Akciová zložka

Cieľom akciovej zložky portfólií na mieru je dosiahnuť široko diverzifikovanú globálnu expozíciu na akciové trhy. Cieľom nie je priamo kopírovať určitý akciový index, avšak alokácia akciovej zložky je koncipovaná tak, aby približne zodpovedala významu hlavných regiónov na globálnych akciových trhoch.

Najväčšie zastúpenie tak má akciový trh USA, reprezentovaný S&P 500 indexom, vytvárajúci expozíciu na 500 amerických spoločností s veľkou trhovou kapitalizáciou. V Európe sú akcie reprezentované MSCI EMU indexom, zastupujúcim približne 240 akcií spoločností z krajín Európskej monetárnej únie. Podľa stupňa rizika portfólia má potom tretie najväčšie zastúpenie buď Japonsko reprezentované indexom MSCI Japan alebo globálne akcie malých spoločností reprezentované indexom MSCI World Small Cap. Portfóliá so stredným a vyšším stupňom rizika dopĺňajú investície do rozvíjajúcich sa trhov a zhruba tretina najrizikovejších portfólií zahŕňa aj ázijské akcie reprezentované indexom MSCI Asia. Výsledkom tak je naozaj široko diverzifikované akciové portfólio dávajúce expozíciu na rozhodujúcu časť globálneho akciového trhu.

Americké akcie

Spojené štáty americké reprezentujú najväčšiu ekonomiku sveta a súčasne najväčší a najviac rozvinutý akciový trh. Aj napriek tomu, že americká ekonomika prešla v rokoch 2008-2009 silnou krízou a v budúcnosti sa očakáva, že sa tempo rastu amerických akcií v porovnaní s historickou výnosnosťou spomalí, predstavuje americký trh jeden z najhúževnatejších a najaktívnejších trhov sveta, ktorý je ťahaný vpred pozoruhodným inovačným potenciálom miestnych spoločností.

Európske akcie

Vďaka našej polohe je nám Európa veľmi blízka. Zároveň patrí medzi hlavné ekonomické regióny sveta. Taktiež vďaka vlastnej mene, poskytuje veľmi dobrý kontrast k ostatným titulom. Dlhodobo majú európske akcie veľký potenciál k rastu. Tým, že na rozdiel od amerických akcií sa európske akcie nachádzajú naprieč jednotlivými štátmi, poskytujú väčšiu mieru internej diverzifikácie.

Japonské akcie

Japonské akcie sú do portfólia zaradené, keďže táto krajina nepochybne patrí, a vždy patrila, medzi veľkých hráčov na svetovej scéne. Japonsko, ktoré produkuje približne 6% svetového HDP, dobre odráža vývoj celého vyspelého východoázijského regiónu. Jedná sa o vyspelý štát zameraný predovšetkým na technológie a automobilový priemysel.

Globálne akcie malých spoločností

Spoločnosti s malou trhovou kapitalizáciou možno (zatiaľ) nevynikajú svojím menom, rozhodne sa však jedná o segment, ktorý ponúka vysoký potenciál rastu. Investície do tzv. „small caps“ bývajú síce rizikovejšie, pri dobrej diverzifikácii však dlhodobo nesú nadpriemerné výnosy.

Globálne akcie rozvojových krajín

Investície do spoločností na rozvojových trhoch majú vyšší rastový potenciál, ale sú tiež viac rizikové. Hodnota akcií týchto spoločností býva často kolísavá a vyvíja sa často nezávisle na vyspelom svete. Poskytujú tak dobrú diverzifikáciu. Medzi najvýznamnejšie rozvojové trhy patrí samozrejme Čína, Taiwan či India, nájdeme tu ale aj niektoré štáty južnej Ameriky, Afriky alebo ďalekého východu.

Ázijské akcie rozvojových krajín

Ázijské štáty patria medzi dominantné medzi rozvojovými trhmi, preto majú svoje vlastné miesto vo vašom portfóliu. Spolu s Čínou, Taiwanom a Južnou Kóreou tu nájdeme ešte 6 ďalších krajín, ktoré napriek svojej vyššej rizikovosť ponúkajú zaujímavý rastový potenciál a vhodne dopĺňajú vyspelé Japonsko.

4.4.2. Dlhopisová zložka

Podobne ako v prípade akcií má aj dlhopisová zložka cieľ dosiahnuť širokú, globálnu diverzifikáciu portfólia s cieľom minimalizovať jedinečné riziko koncových emitentov dlhopisov. To je dosiahnuté investíciami do dlhopisových ETF. V prípade dlhopisových ETF sú zastúpené regióny USA, Európy a globálnych rozvíjajúcich sa trhov. Z pohľadu relatívnej váhy vybraných regiónov prevažujú v alokácii dlhopisové zložky portfólia dlhopisy emitentov z USA, čo vyplýva z veľkostí ich ekonomiky a celkovej hĺbky amerického dlhopisového trhu. Štátne dlhopisy sú vyberané veľmi selektívne vzhľadom na ich nízky výnos do splatnosti, a v súlade s tým sú zahrnuté len v konzervatívnych portfóliách. Vo väčšej miere investujeme do korporátnych dlhopisov s investičným stupňom a do dlhopisov s vysokým výnosom (tzv. High-yield dlhopisov). Dlhopisová zložka je potom doplnená expozíciou na globálne rozvíjajúce sa trhy, ktorá predstavuje široko diverzifikovanú expozíciu predovšetkým na štátne dlhopisy krajín, patriacich do kategórie rozvíjajúcich sa trhov, denominovaných v USD.

Európske korporátne dlhopisy investičného stupňa

Európske korporátne dlhopisy sú vydávané jednotlivými spoločnosťami k financovaniu svojej prevádzky alebo rozvoja. Jedná sa o dlhopisy s nadpriemernou kvalitou, ktoré sú vhodné k obchodovaniu vzhľadom k nízkemu riziku nedodržania záväzku a súčasne vyšším potenciálom zhodnotenia.

Americké korporátne dlhopisy investičného stupňa

Americké korporátne dlhopisy sú dlhopisy obchodované v dolároch, ktoré vydávajú jednotlivé spoločnosti na financovanie svojej prevádzky alebo rozvoja. Jedná sa o vysoko kvalitné dlhopisy s nadpriemerným ratingom a teda malým rizikom nedodržania záväzku. Zároveň tieto dlhopisy ponúkajú zaujímavé zhodnotenie, ktoré je väčšie než napríklad u dlhopisov štátnych.

Globálne High Yield dluhopisy

Globálne High Yield bondy ponúkajú v porovnaní s inými dlhopismi vysoké výnosy. Existuje tu ale aj vyššie riziko čiastočného alebo úplného nesplatenia zo strany dlžníka. Ide totiž o dlhopisy nižšej kvality, než majú dlhopisy investičného stupňa. Spojením stoviek rôznych dlhopisov dohromady je však možné riziko minimalizovať - aj v prípade nejakého nesplateného dlhopisu by bol dopad na vaše celkové portfólio zanedbateľný.

Dlhopisy z rozvíjajúcich sa trhov

Dlhopisy z rozvíjajúcich sa trhov sú vydávané vládami s rýchlo rastúcimi ekonomikami. Bežne sa týmto dlhopisom prisudzuje väčšia rizikovosť než dlhopisom vydaným emitentami rozvinutých ekonomík. Aj z tohoto dôvodu ponúkajú vyššie zhodnotenie. Napriek tomu sa v minulosti mnohokrát stalo, že emitenti zlyhali pri splácaní svojho dlhu, situácia v rozvojových ekonomikách sa v posledných rokoch mení – rozvojové ekonomiky sa stávajú silnejšími a zdravšími a riziko zlyhania klesá.

Globálne protiinflačné dlhopisy

Výnosy dlhopisov v tomto inštrumente sú naviazané na aktuálnu výšku inflácie. Preto je to dobrý prostriedok, ako ochrániť držiteľov pred znehodnotením peňazí. Jedná sa o dlhopisy vydané vládami rozvinutých zemí vyznačujúce sa vysokou kvalitou a minimálnym rizikom.

Americké štátne dlhopisy

Americké štátne dlhopisy sú považované za jednu z najbezpečnejších investícií pretože kreditné riziko spojené so skutočnosťou, že emitent (americká vláda) nebude schopný plniť svoje záväzky, je prakticky nulové. Hoci je teda ich prínos do výkonnosti portfólia malý, výhodou je istota príjmov plynúcich z tejto investície.

4.4.3. Komodity

Komodita je tovar, ktorý má rovnakú kvalitu bez ohľadu na dodávateľa. Napríklad autá nie sú komoditou, pretože každé auto má iné vlastnosti, ale ropa alebo zlato sú homogénne produkty, s ktorými sa dá obchodovať za jednotnú cenu. Komodity sa delia do štyroch hlavných kategórií: energia (ropa, zemný plyn), kovy (zlato, meď, striebro), poľnohospodárske produkty (kukurica, ovos, pšenica), mäso a hospodárske zvieratá. Mnohé komodity (ako napríklad zlato) predstavujú dobrú formu diverzifikácie portfólia, keďže vývoj ich cien je slabo korelovaný s vývojom cien iných tried aktív (napríklad akcií). Komodity sú zahrnuté do portfólií na mieru s nízkym až stredným stupňom rizika.

4.4.4. Sektor nehnuteľností

Realitný sektor prináša ďalšiu diverzifikáciu celkového portfólia pretože v niektorých prípadoch môže investície do nehnuteľností pomôcť vyrovnať straty iných tried aktív, ako sú akcie alebo dlhopisy. Nehnuteľnosti sú ďalej atraktívne tým, že ponúkajú stabilný výnos v podobe príjmov z nájmu spoločne s ich dlhodobo rastúcou hodnotou. Expozícia na sektor nehnuteľností je vykonávaná cez investície do nehnuteľnostných ETF, ktoré investujú do realitných fondov (tzv. REITs) a verejne obchodovateľných spoločností zo sektoru nehnuteľností.

4.4.5. Hotovosť

Malá časť portfólií na mieru je tvorená hotovosťou, čo má svoje opodstatnenie. Hotovosť slúži ako operatívna položka, s ktorou je možné realizovať drobné úkony s portfóliom – napríklad rebalansovanie či strhávanie poplatku za správu. Pokiaľ by bola celková hotovosť zainvestovaná, bolo by pre tieto úkony vždy potrebné odpredať niektoré inštrumenty z portfólia. Taký predaj by mohol mať daňové dopady. Snaha Portu vždy bude tieto daňové dopady minimalizovať len na tie skutočne nevyhnutné.

Aké sú pravidlá práce s hotovostnou zložkou u investícií?

Súčasťou investičných produktov Portfóliá, Stratégie, Investičná rezerva a Crypto je aj hotovostná zložka. Tá plní najmä transakčnú úlohu a umožňuje strhávanie poplatkov. Hotovostná zložka má stanovenú cieľovú váhu a jej skutočné zastúpenie môže v čase kolísať. Systém toto kolísanie vyrovnáva. V prípade zaslania vkladu sa peniaze pripíšu do hotovostnej zložky a následne dôjde k zainvestovaniu tej časti hotovosti, ktorá presahuje cieľovú váhu. Hotovosť môže rásť aj vtedy, ak nepošlete žiadny vklad - napríklad ak dostanete dividendu alebo sa vám pripíšu úroky. Systém sa snaží investovať dividendy predovšetkým do inštrumentov v rovnakej mene (ak je ich aktuálna váha nižšia ako cieľová váha), aby sa obmedzila menová konverzia. Ak to nie je možné, akonáhle objem hotovosti v cudzej mene prekročí 1 % celkového zastúpenia, prepočíta sa na základnú menu investície a ďalej sa s ňou zaobchádza ako so zvyškom hotovosti. Ak by váha hotovosti prekročila cieľové zastúpenie o 2 percentuálne body, čiastočne sa investuje, aby sa obnovilo cieľové zastúpenie.

Pokiaľ by naopak zastúpenie hotovosti kleslo o viac ako 75 % oproti cieľovému zastúpeniu (t. j. napríklad na menej ako 0,5 % pri cieľovej váhe 2 %), dôjde počas Obchodného dňa k čiastočnému odpredaju inštrumentov s cieľom obnoviť cieľové zastúpenie. Systém vždy zohľadňuje aj zadané príkazy na výber. Tie potom odpočíta od skutočnej výšky hotovosti na účely výpočtu a až potom posúdi, či je potrebné niečo zainvestovať alebo odpredať.

5. Riziká

Žiadne investovanie na kapitálových trhoch nie je bez rizika. Existuje riziko, že v prípade prepadu trhov stratíte značnú časť investovaného majetku. Snahou Portu je vždy v rámci danej miery rizika dosahovať maximálny zisk. Pravdaže ale existujú trhové riziká, ktoré Portu kontrolovať nemôže. Krátkodobé nárasty a prepady v cenách aktív sú úplne normálne. Predchádzajúci vývoj nie je zárukou vývoja budúceho.

5.1. Jedinečné riziko

Základným princípom alokácie klientských portfólií je ich široká diverzifikácia. Tá znamená, že výsledná expozícia portfólia na koncového emitenta (vydavateľa) jednotlivých akcií či jednotlivých dlhopisov je malá a takých koncových emitentov je v portfóliu sprostredkovane zastúpené veľké množstvo. Je tak minimalizované jedinečné riziko emitenta, pretože v prípade negatívnych udalostí špecificky zasahujúcich konkrétnu spoločnosť (zlé hospodárske výsledky atď.) bude vplyv poklesu tržnej ceny ich akcií či dlhopisov v kontexte široko diverzifikovaného portfólia minimalizovaný.

Široká diverzifikácia je dosiahnutá jednak investovaním do rôznych tried a podtried finančných aktív, investovaním do rôznych geografických oblastí, rôzne vyvinutých trhov, ale i využívaním ETF, ktoré už vo svojej podstate predstavujú značnú mieru diverzifikácie.

5.2. Trhové riziko

Minimalizácia jedinečného rizika však neznamená, že portfóliá nenesú trhové riziko súvisiace s vývojom dlhopisových a akciových trhov. Naopak, široká diverzifikácia portfólia si v tomto zmysle kladie za cieľ priblížiť sa vývoju akciových a dlhopisových trhov ako celku. V hybridnom investičnom modeli Portu, ktorý je založený na fixnom alokačnom rozložení, je tak vývoj globálneho trhu akcií a dlhopisov rozhodujúcim faktorom a trhové riziko je rozhodujúcim, neoddeliteľným aspektom investície. V závislosti na vývoji trhov akcií a dlhopisov tak hodnota portfólia môže rásť, ale i klesať.

5.3. Menové riziko

Menové riziko nastáva v prípade, keď je časť portfólia alokovaná do inštrumentov denominovaných v USD. Portu u eurových účtov kurzové riziko EURUSD nezabezpečuje, preto je časť portfólia, ktorá je zainvestovaná do inštrumentov obchodovaných v USD, vystavená riziku pohybu kurzu EUR USD.

6. Správa portfólia na mieru

Okrem ohodnotenia klientského rizikového profilu a odporučenia portfólia na mieru zaisťuje Portu aj ostatné služby spojené s komplexnou správou portfólia. Jedná sa predovšetkým o realizáciu všetkých nákupov a predajov na účet klienta, spracovanie prichádzajúcich dividend a úrokov, pravidelný monitoring trhu, vyhodnocovanie stavu portfólia a jeho rebalansovanie.

6.1. Obchodovanie

6.1.1. Best Execution Policy

Pri obchodovaní Portu dodržiava prísne pravidlá Best Execution Policy. To predovšetkým znamená, že vynaloží maximálne úsilie k dosiahnutiu tých najlepších cenových aj iných podmienok nákupu a predaja nástrojov pre klientov.

Pri každom obchode sú vždy vyhodnotené nasledujúce kritériá:

- cena

- náklady

- rýchlosť vysporiadania

- kredibilita protistrany

- objem

Následne je obchod zrealizovaný tak, aby klient získal tie najlepšie podmienky vzhľadom k uvedeným kritériám.

6.2. Rebalansovanie

Klientské portfólia sú zložené z niekoľkých tried finančných aktív rozdielneho charakteru (viac pozri podkapitolu 4.4. Triedy a podtriedy aktív). Pomer jednotlivých tried aktív v portfóliu je stanovený tak, aby zodpovedal vopred stanoveným parametrom - predovšetkým maximálnej miere rizika ktorú môže klient niesť. V dôsledku zmien cien na svetových trhoch sa však proporcionálne zastúpenie jednotlivých tried aktív v klientských portfóliách mení, čo môže následne viesť k nárastu rizikovosti celého portfólia. V dlhom období majú totiž rizikovejšie akcie tendenciu rásť na hodnote rýchlejšie ako konzervatívnejšie dlhopisy. Akciová zložka portfólia sa začne v pomere k dlhopisovej zväčšovať a klientov tak môže vystaviť riziku neúmernému ich profilu.

Portu v pravidelných intervaloch monitoruje vývoj portfólií a ak hodnota jednej triedy aktív prekročí stanovený limit možnej odchýlky (tzv. Drift) od optimálneho zastúpenia v portfóliu, je vykonané tzv. Rebalansovanie - navrátenie portfólia k pôvodnému rozloženiu jednotlivých inštrumentov a teda aj požadovanej miere rizika.

6.2.1 Rebalančné spúšťače

Rebalansovanie môže byť spustené už pokiaľ váha určitej zložky portfólia prekročí stanovenú hranicu, alebo po uplynutí určitého času. V prvom prípade je portfólio rebalansované ak sa váha niektorej zo zložiek portfólia odchýli od požadovanej váhy o viac než napríklad 1, 5, 10 alebo napríklad 15 %. Táto relatívna odchýlka súčasnej váhy danej zložky portfólia od váhy cieľovej sa nazýva drift.

Z časového hľadiska je možné rebalansovať napríklad na týždennej, štvrťročnej alebo ročnej báze. Vždy, keď nastane čas, je portfólio rebalansované bez ohľadu na to, v akom je aktuálnom stave - bez ohľadu na veľkosť driftu.

Portu pri voľbe rebalančnej stratégie porovnáva prínosy s nákladmi a na základe analýz aplikuje stratégiu, ktorá sa preukazuje ako najvýhodnejšia.

6.2.2 Spôsoby rebalansovania

V závislosti na okolnostiach môže byť rebalansovanie vykonané niekoľkými spôsobmi.

Rebalansovanie vkladom/výberom

Vďaka využitiu frakcií môže Portu rebalansovať aj s veľmi malými peňažnými tokmi a preto tento spôsob rebalansovania môže nastať vždy, keď sú do portfólia vložené nejaké peniaze, je vykonaný výber alebo dôjde k obdržaniu dividendy. Tento druh rebalansovania je veľmi žiaduci, pretože výrazne znižuje potrebu vykonávať rebalansovanie formou predaja inštrumentov, ktoré môže mať daňové dopady. Každý vklad do Portu je rozmiestnený medzi triedy aktív tak, aby znížil drift. Najprv sú nakupované tie aktíva, ktoré majú najväčší záporný drift, aby sa zvýšila ich váha v portfóliu a obnovilo požadované rozloženie. Podobne výbery sú vykonávané tak, aby po ich vykonaní zostali váhy zložiek zvyšného portfólia čo najbližšie požadovaným. Najprv sú predávané tie inštrumenty, ktorých váha je väčšia, než by podľa cieľa mala byť. Následne sa rovnomerne predajú všetky inštrumenty, aby zvyšné portfólio malo optimálnu štruktúru.

Rebalansovanie nákupom/predajom

Ďalšou možnosťou rebalansovania je predaj a nákup inštrumentov z portfólia. To spočíva v predaji časti aktív, ktorých váha je väčšia ako cieľová a odtrhnutá suma sa použije na nákup tých aktív, ktoré je potrebné dokúpiť, aby bol drift čo najmenší. Rebalansované portfólio bude mať štruktúru zodpovedajúcu tej cieľovej.

Portfóliá na mieru sú rebalansované automaticky a Portu si za rebalančné transakcie neúčtuje žiadne dodatočné poplatky. V priemere Portu očakáva, že k rebalansovaniu klientských portfólií bude dochádzať raz mesačne. Smerodajný je však vždy aktuálny stav portfólia - ak je potrebné vykonať úpravu častejšie, Portu ju urobí. Potrebné realokácie klientských portfólií sú agregované s novo investovanými peniazmi do veľkých objednávok, aby boli náklady na nákup a predaj cenných papierov minimalizované.

6.3. Oceňovanie portfólií

Všetky portfóliá na mieru sú oceňované minimálne raz denne a jeho hodnota je zobrazovaná klientom po prihlásení sa do svojho účtu. Pre oceňovanie inštrumentov je používaná záverečná cena predošlého obchodného dňa (closing price).

6.4 Výpočet poplatku

Poplatok za správu portfólia na mieru je klientom účtovaný mesačne a je primárne strhávaný z hotovostnej zložky portfólia. Vypočíta sa ako súčet denných poplatkov za uplynulý mesiac. Denné poplatky sú vypočítané ako percentuálna časť celkového majetku pod správou (AUM).

6.5. Metódy výpočtu výnosov

Pre každého investora je dôležité mať možnosť sledovať vývoj svojho portfólia. Na výpočet výnosu investovaných peňazí je možné všeobecne použiť niekoľko metód, z ktorých každá ponúka trochu iný pohľad na výnos portfólia. Raz je možné napríklad lepšie posúdiť schopnosti portfólio manažéra, inú zase skôr schopnosť investora načasovať svoje investície. Portu zobrazuje svojim klientom výnos ich investície vypočítaný niekoľkými metódami.

Nasledujúci text bližšie predstaví jednotlivé metódy, spôsoby výpočtu aj interpretáciu výsledku.

6.5.1. Metóda časovo váženého výnosu (TWR)

Časovo vážený výnos je najrozšírenejší spôsob výpočtu výnosu v oblasti investovania a je štandardne používaný napríklad podielovými fondmi. Dokáže totiž očistiť celkový výnos investície o vplyvy priebežných pohybov peňazí. Výsledok tak nie je ovplyvnený načasovaním jednotlivých vkladov a výberov alebo ich výškou a možno dobre použiť na porovnanie výnosnosti niekoľkých rôznych investícií na rovnakom časovom období. Okrem toho je možné časovo vážený výnos využiť na posúdenie úspešnosti portfólia manažéra.

Časovo vážený výnos sa stanoví na základe komplexného výpočtu, kedy sa celé sledované obdobie rozdelí na mnoho „podobdobí“ a za každé takéto podobdobie je vypočítaný jednoduchý výnos. Jednotlivé podobdobia môžu byť dlhé napríklad deň alebo môže byť sledované obdobie rozdelené každým vykonaným vkladom či výberom. Do výpočtu výnosu za celé obdobie potom vstupujú výnosy jednotlivých podobdobí rovnakou váhou. Časovo vážený výnos je tak v podstate vyjadrením zloženej miery rastu portfólia a je spočítaný ako geometrický priemer výnosov jednotlivých podobdobí:

kde rtTWR je časovo vážený výnos (anglicky time-weighted return, skrátene TWR) pre časové obdobie T toto časové obdobie sa skladá z N počtu podobdobí. K rovnakému výsledku sa dá dopočítať aj tzv. Modifikovanou Dietzovou metódou.

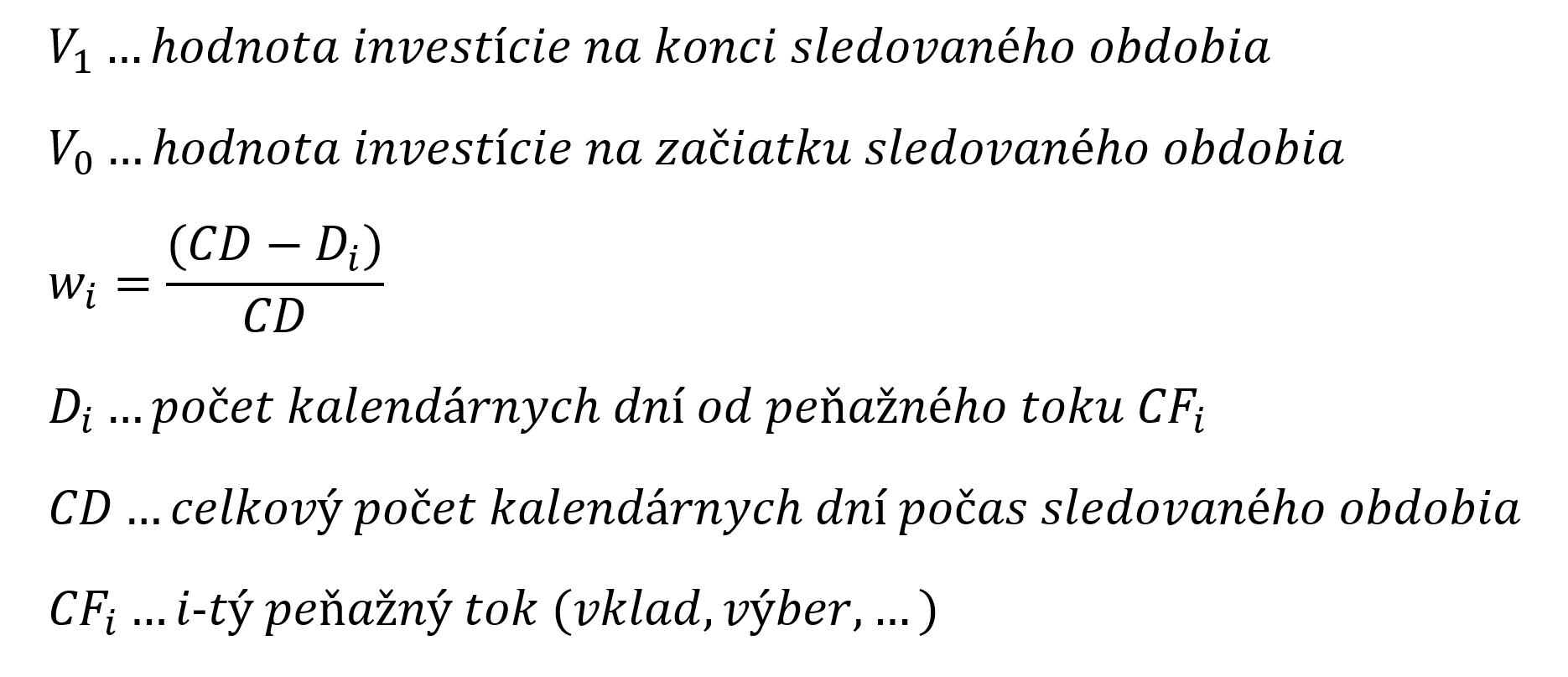

6.5.2. Metóda peňažne váženého výnosu (MWR)

Metóda peňažne váženého výnosu počíta s finančnými tokmi tak, aby presne vyjadrila aké úspešné bolo sledované obdobie pre samotného investora. Okrem vlastnej výkonnosti jednotlivých investičných inštrumentov berie totiž tento typ výnosu do úvahy ako sa investorovi jednotlivými vkladmi či výbermi darilo časovať trh. Peňažne vážený výnos sa pozerá, v akej časti sledovaného obdobia došlo k finančnému toku a predovšetkým aká bola relatívna výška dodatočného finančného toku voči zvyšku investovanej čiastky. Výnosom v období keď v portfóliu bolo zainvestovaných viac peňazí je prisúdená väčšia váha a výnosnosť v týchto obdobiach ovplyvní výsledok viac ako obdobie, kedy bolo zainvestovaných menej.

Medzi metódy peňažne váženého výnosu radíme metódu vnútorného výnosového percenta IRR (skratka anglického internal rate of return). Táto metóda je ďalej prispôsobená tak, aby bolo možné spočítať výnosové percento aj pre peňažné toky nerovnomerne rozložené v čase. Na kalkuláciu je potrebné poznať denný stav investície v priebehu času a použiť softvér alebo napríklad funkciu XIRR v aplikácii Microsoft Excel. Peňažne vážený výnos je teda z matematického hľadiska sadzba „r“ v nasledujúcom vzorci:

Pretože peňažne vážený výnos reflektuje časovanie trhu a teda to, kedy investor vkladá alebo vyberá peniaze, nie je dobrým ukazovateľom pre posúdenie úspešnosti portfólio manažéra, ktorý tieto finančné toky neovplyvní. Rovnako nie je dobré používať tento typ výnosu na porovnanie výkonnosti viacerých investícií navzájom. Na oba tieto účely je vhodné použiť výnos časovo vážený.

6.5.3. Jednoduchý výnos

Portu neodporúča používať metódu jednoduchého výnosu na posudzovanie výkonnosti investície kvôli jej veľmi zjednodušenému výpočtu a často nesprávnym výsledným hodnotám. Jednoduchý výnos sa spočíta ako podiel aktuálneho absolútneho výnosu investície (tj. peňažného zisku alebo straty) k celkovým čistým vkladom (vklady mínus výbery). Jednoduchý výnos je dobrým ukazovateľom, pokiaľ investor vloží len jednorazový počiatočný vklad, nie však v prípade priebežných peňažných tokov. Výsledok získaný touto metódou totiž nedokáže priebežné vklady správne vyhodnotiť a ukazuje výnos, ktorý by sa dosiahol pri vklade všetkých peňazí na začiatku sledovaného obdobia. V prípade, že investor vykonáva pravidelné vklady, či peniaze vyberá.

6.6. Odpredaj portfólií a výber hotovosti

Klienti môžu zadať pokyn na odpredaj časti alebo celého portfólia kedykoľvek. V prípade zadania požiadaviek na odpredaj dôjde pri najbližšom možnom Obchodnom dni Portu (spravidla 2x týždenne) k predaji nástrojov v požadovanej hodnote či predaji celého portfólia za aktuálnu trhovú cenu. Predaj nástrojov vždy podlieha Best Execution Policy. Následne je klientovi zaslaná čiastka v hotovosti na stanovený účet. Portu hotovosť odošle na účet klienta spravidla najneskôr do 10-tich pracovných dní od zadania požiadavky.

Dôležité je podotknúť, že hodnota portfólia zobrazovaná vnútri aplikácie Portu je založená na ocenení, ktoré prebieha raz denne záverečnou cenou nástrojov predošlého dňa, a preto má len orientačný charakter. Presná čiastka, ktorú Portu zašle klientovi na účet, vždy závisí na aktuálnych tržných podmienkach v okamžiku predaja. Trhová cena sa na rozdiel od ceny používanej pre ocenenia portfólia mení každým okamžikom a Portu nemôže žiadnu zobrazovanú cenu garantovať. Prehlaď všetkých zrealizovaných transakcií vrátane zobchodovaného objemu a finálnej ceny je k dispozícii po prihlásení do webovej aplikácie v sekcii História transakcií.

Disclaimer

Informácie obsiahnuté v tomto dokumente nepredstavujú ponuku k nákupu či predaju investičných nástrojov alebo investičné odporúčanie. Služby sú poskytované výhradne investorom, ktorí sú klientami spoločnosti WOOD Retail Investments a.s. (“spoločnosť”), na základe písomne uzavretej zmluvy, pričom klienti sú povinní sa so znením zmluvy zoznámiť a zvážiť, či služby a produkty poskytované im spoločnosťou na základe zmluvy sú pre nich vhodné.

Kurzy, ceny, výnosy, zhodnotenia, výkonnosť či iné parametre dosiahnuté jednotlivými investičnými nástrojmi v minulosti nemôžu v žiadnom prípade fungovať ako indikátor alebo záruka budúcich kurzov, cien, výnosov, zhodnotení, výkonnosti či iných parametrov takýchto alebo obdobných investičných nástrojov. Klienti spoločnosti môžu zaznamenať odlišné výsledky, než ktoré sú uvedené v tomto dokumente. S investíciou je spojené riziko kolísania hodnoty, ktoré sa nezobrazuje v tu uvedených hypotetických príkladoch. Uvedené výsledky výkonov nereprezentujú výsledky skutočného obchodovania s aktívami klientov, ale boli dosiahnuté pomocou aplikácie, ktorá pracuje s modelom založenom na spätnej rekonštrukcii.